Kế toán là một lĩnh vực quan trọng trong mọi tổ chức, giúp ghi nhận, đo lường và cung cấp thông tin tài chính. Một trong những khái niệm cốt lõi của kế toán chính là “đối tượng kế toán”, tức những yếu tố mà kế toán cần theo dõi và quản lý. Vậy đối tượng kế toán là gì và bao gồm những thành phần nào? Chúng ta sẽ cùng tìm hiểu thông qua bài viết sau đây.

1. Đối tượng kế toán là gì?

Đối tượng kế toán là những yếu tố mà kế toán cần theo dõi, ghi nhận và phản ánh trong quá trình hoạt động của một đơn vị. Tùy theo tính chất hoạt động, đối tượng kế toán có sự khác biệt giữa các loại hình tổ chức.

- Hoạt động thu, chi ngân sách nhà nước và đơn vị sử dụng ngân sách: Bao gồm tiền, tài sản, nguồn kinh phí, các khoản thanh toán, thu chi ngân sách, đầu tư tài chính, nợ công và tài sản công.

- Hoạt động của đơn vị không sử dụng ngân sách nhà nước: Ghi nhận tài sản và nguồn hình thành tài sản tương tự như trong đơn vị sử dụng ngân sách.

- Hoạt động kinh doanh: Bao gồm tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí, thuế, kết quả kinh doanh và các nghĩa vụ tài chính liên quan.

(Tham khảo Điều 8 Luật Kế toán 2015)

Như vậy, đối tượng kế toán bao trùm toàn bộ tài sản, nguồn vốn và các giao dịch tài chính phát sinh trong đơn vị. Hiểu rõ đối tượng kế toán là gì sẽ đem lại nhiều thuận lợi trong công tác kế toán – tài chính.

2. 4 đặc điểm của đối tượng kế toán

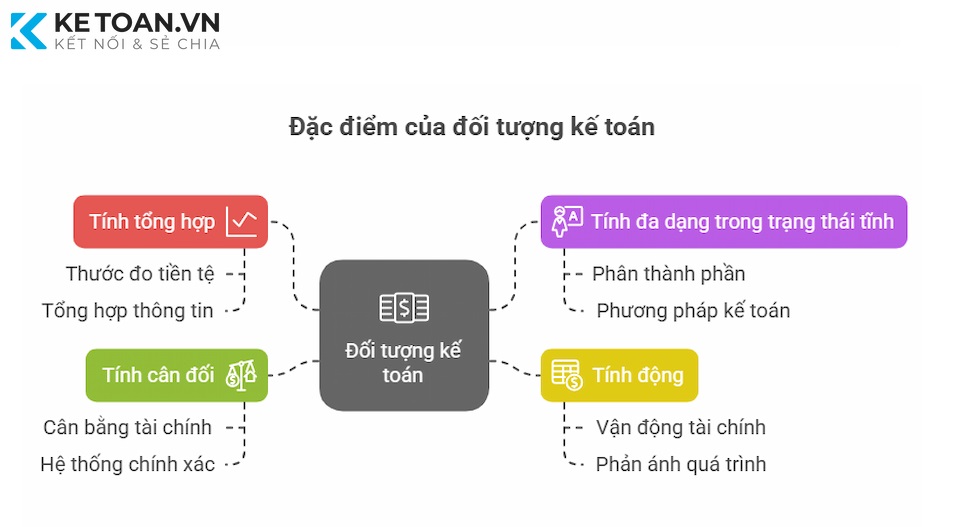

Kế toán không chỉ đơn thuần là việc ghi chép số liệu mà còn phản ánh đầy đủ sự vận động của các yếu tố tài chính trong một tổ chức. Đối tượng kế toán có những đặc điểm riêng biệt, ảnh hưởng trực tiếp đến cách thức tổ chức và xử lý thông tin kế toán. Việc nhận diện đầy đủ các đặc điểm này giúp kế toán thực hiện đúng chức năng của mình, hỗ trợ doanh nghiệp và tổ chức trong việc quản lý tài chính hiệu quả. Cụ thể, chúng có 4 đặc điểm sau:

- Tính tổng hợp: Đối tượng kế toán được phản ánh thông qua thước đo tiền tệ, giúp kế toán tổng hợp và ghi nhận thông tin một cách toàn diện.

- Tính đa dạng trong trạng thái tĩnh: Đối tượng kế toán có thể được chia thành nhiều thành phần cụ thể, đòi hỏi phương pháp kế toán phù hợp để phản ánh chính xác.

- Tính động: Các yếu tố kế toán luôn vận động, gắn liền với sự biến đổi tài chính, đòi hỏi phương pháp kế toán phải phản ánh đúng quá trình này.

- Tính cân đối: Đối tượng kế toán luôn duy trì sự cân bằng giữa các yếu tố tài chính, đảm bảo tính ổn định và chính xác trong hệ thống kế toán.

(Tài liệu tham khảo: Giáo trình Nguyên lý kế toán, NXB Tài chính)

3. Phân loại đối tượng kế toán

Căn cứ Điều 8, Luật 88/2015/QH13, ta có thể phân loại đối tượng kế toán như sau:

Đối tượng kế toán thuộc hoạt động thu, chi ngân sách nhà nước, hành chính, sự nghiệp; hoạt động của đơn vị, tổ chức sử dụng ngân sách nhà nước gồm:

– Tiền, vật tư và tài sản cố định;

– Nguồn kinh phí, quỹ;

– Các khoản thanh toán trong và ngoài đơn vị kế toán;

– Thu, chi và xử lý chênh lệch thu, chi hoạt động;

– Thu, chi và kết dư ngân sách nhà nước;

– Đầu tư tài chính, tín dụng nhà nước;

– Nợ và xử lý nợ công;

– Tài sản công;

– Tài sản, các khoản phải thu, nghĩa vụ phải trả khác có liên quan đến đơn vị kế toán.

Đối tượng kế toán thuộc hoạt động của đơn vị, tổ chức không sử dụng ngân sách nhà nước gồm:

– Tiền, vật tư và tài sản cố định;

– Nguồn kinh phí, quỹ;

– Các khoản thanh toán trong và ngoài đơn vị kế toán;

– Thu, chi và xử lý chênh lệch thu, chi hoạt động;

– Tài sản, các khoản phải thu, nghĩa vụ phải trả khác có liên quan đến đơn vị kế toán.

Đối tượng kế toán thuộc hoạt động kinh doanh, gồm:

– Tài sản;

– Nợ phải trả và vốn chủ sở hữu;

– Doanh thu, chi phí kinh doanh, thu nhập và chi phí khác;

– Thuế và các khoản nộp ngân sách nhà nước;

– Kết quả và phân chia kết quả hoạt động kinh doanh;

– Tài sản, các khoản phải thu, nghĩa vụ phải trả khác có liên quan đến đơn vị kế toán.

Đối tượng kế toán thuộc hoạt động ngân hàng, tín dụng, bảo hiểm, chứng khoán, đầu tư tài chính gồm:

– Các đối tượng quy định tại khoản 3 Điều này;

– Các khoản đầu tư tài chính, tín dụng;

– Các khoản thanh toán trong và ngoài đơn vị kế toán;

– Các khoản cam kết, bảo lãnh, giấy tờ có giá.

4. Cách xác định đối tượng kế toán

Kế toán là một công cụ quan trọng và không thể thiếu trong công tác quản lý tài chính của bất kỳ tổ chức hay doanh nghiệp nào. Chất lượng của công tác kế toán ảnh hưởng trực tiếp đến hiệu quả quản lý và khả năng kiểm soát tài chính của đơn vị. Vì vậy, việc xác định đúng đối tượng kế toán là cơ sở để đảm bảo thông tin tài chính chính xác, đầy đủ và kịp thời.

Đối tượng kế toán là những yếu tố mà kế toán cần theo dõi, ghi nhận và phản ánh trong quá trình hoạt động của doanh nghiệp. Cụ thể, đó là sự hình thành và biến động của các loại tài sản, nguồn vốn và nợ phải trả trong quá trình sản xuất, kinh doanh.

Mọi tài sản và sự biến động của tài sản trong doanh nghiệp đều có thể quy đổi thành giá trị tiền tệ. Do đó, có thể hiểu đơn giản rằng: bất kỳ tài sản nào thuộc quyền quản lý và sử dụng của doanh nghiệp và có thể biểu hiện bằng tiền đều là đối tượng kế toán cần phản ánh và giám sát.

Để minh họa rõ hơn, ta có thể xem xét hoạt động của một doanh nghiệp sản xuất. Trước khi đi vào hoạt động, doanh nghiệp cần có các loại tài sản hữu hình và vô hình, bao gồm:

- Tài sản cố định: Nhà cửa, máy móc, thiết bị, phương tiện vận tải, kho bãi.

- Nguyên vật liệu: Nguyên vật liệu chính, vật liệu phụ, nhiên liệu phục vụ sản xuất.

- Công cụ, dụng cụ nhỏ: Các công cụ, thiết bị phục vụ sản xuất nhưng không đủ điều kiện ghi nhận là tài sản cố định.

- Hàng hóa, thành phẩm: Các sản phẩm đã hoàn thành hoặc hàng hóa mua vào để kinh doanh.

- Tiền tệ: Tiền mặt, tiền gửi ngân hàng.

- Chứng khoán đầu tư: Cổ phiếu, trái phiếu.

- Các khoản phải thu: Công nợ từ khách hàng, tạm ứng, các khoản phải thu khác.

- Tài sản vô hình: Lợi thế thương mại, quyền sở hữu trí tuệ, bằng sáng chế, nhãn hiệu.

Sự vận động của tài sản và nhiệm vụ của kế toán:

Trong quá trình sản xuất kinh doanh, các loại tài sản trên liên tục biến động do các hoạt động mua bán, sản xuất, thanh toán, đầu tư… Do đó, kế toán có nhiệm vụ theo dõi, ghi nhận và cung cấp thông tin đầy đủ, chính xác về số dư hiện có cũng như sự thay đổi của từng loại tài sản. Như vậy, có thể kết luận rằng: Tài sản và sự vận động của tài sản trong quá trình hoạt động sản xuất, kinh doanh chính là đối tượng kế toán cần phản ánh và quản lý.

Nguồn hình thành tài sản:

Các tài sản của doanh nghiệp không tự nhiên có mà được hình thành từ nhiều nguồn khác nhau, chủ yếu bao gồm:

- Nguồn vốn chủ sở hữu: Do chủ doanh nghiệp hoặc các cổ đông đóng góp.

- Nợ phải trả: Các khoản vay, nợ tín dụng, công nợ với nhà cung cấp và các nghĩa vụ tài chính khác.

Tạm kết:

Như vậy, đối tượng kế toán bao gồm toàn bộ tài sản, nguồn vốn và các quá trình kinh tế – tài chính trong doanh nghiệp. Việc nhận diện rõ ràng đối tượng kế toán là gì giúp doanh nghiệp quản lý hiệu quả hoạt động tài chính và đưa ra quyết định chính xác. Hiểu đúng về đối tượng kế toán là nền tảng quan trọng cho sự minh bạch và phát triển bền vững của doanh nghiệp.