Hình thức kế toán nhật ký chung là một trong những phương pháp ghi chép kế toán phổ biến, được nhiều doanh nghiệp áp dụng. Phương pháp này giúp ghi nhận các nghiệp vụ kinh tế phát sinh theo trình tự thời gian, đảm bảo tính chính xác và minh bạch trong quản lý tài chính.

1. Hình thức kế toán nhật ký chung là gì?

1.1. Hình thức kế toán nhật ký chung

Hình thức kế toán nhật ký chung (Hình thức kế toán NKC) là hình thức ghi sổ mà tất cả các nghiệp vụ kinh tế, tài chính phát sinh được ghi vào sổ Nhật ký theo trình tự thời gian phát sinh và theo nội dung kinh tế của nghiệp vụ đó.

Hình thức kế toán NKC gồm các loại sổ:

- Sổ Nhật ký chung

- Sổ Nhật ký đặc biệt

- Sổ Cái

- Các sổ, thẻ kế toán chi tiết

1.2. Ý nghĩa của hình thức kế toán NKC

Hiện nay, hình thức kế toán Nhật ký chung được sử dụng rộng rãi và trở thành công cụ quan trọng trong quản lý tài chính doanh nghiệp bởi nhiều vai trò và ý nghĩa quan trọng khó có thể thay thế. Cụ thể:

– Giúp ghi nhận các nghiệp vụ kinh tế phát sinh theo trình tự thời gian, đảm bảo không bỏ sót thông tin kế toán quan trọng.

– Tăng tính minh bạch đối với thông tin kế toán, giúp kế toán viên có thể dễ dàng theo dõi, kiểm tra, đối chiếu số liệu, hạn chế sai sót và gian lận trong kế toán.

– Thuận tiện cho lập báo cáo tài chính, hỗ trợ lãnh đạo doanh nghiệp trong việc ra quyết định.

– Phù hợp với nhiều loại hình doanh nghiệp bởi hình thức này đơn giản, dễ áp dụng, đảm bảo tính linh hoạt trong công tác kế toán.

– Đáp ứng yêu cầu của hệ thống kế toán Việt Nam và chuẩn mực kế toán quốc tế, giúp doanh nghiệp thực hiện đúng quy định pháp luật.

2. Nguyên tắc của hình thức kế toán Nhật ký chung là gì?

Căn cứ vào tiểu mục 2 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, nguyên tắc và đặc trưng cơ bản của hình thức kế toán NKC là:

– Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế toán) của nghiệp vụ đó.

– Sau đó, kế toán tiến hành lấy số liệu trên các sổ Nhật ký để ghi Sổ Cái theo từng nghiệp vụ phát sinh.

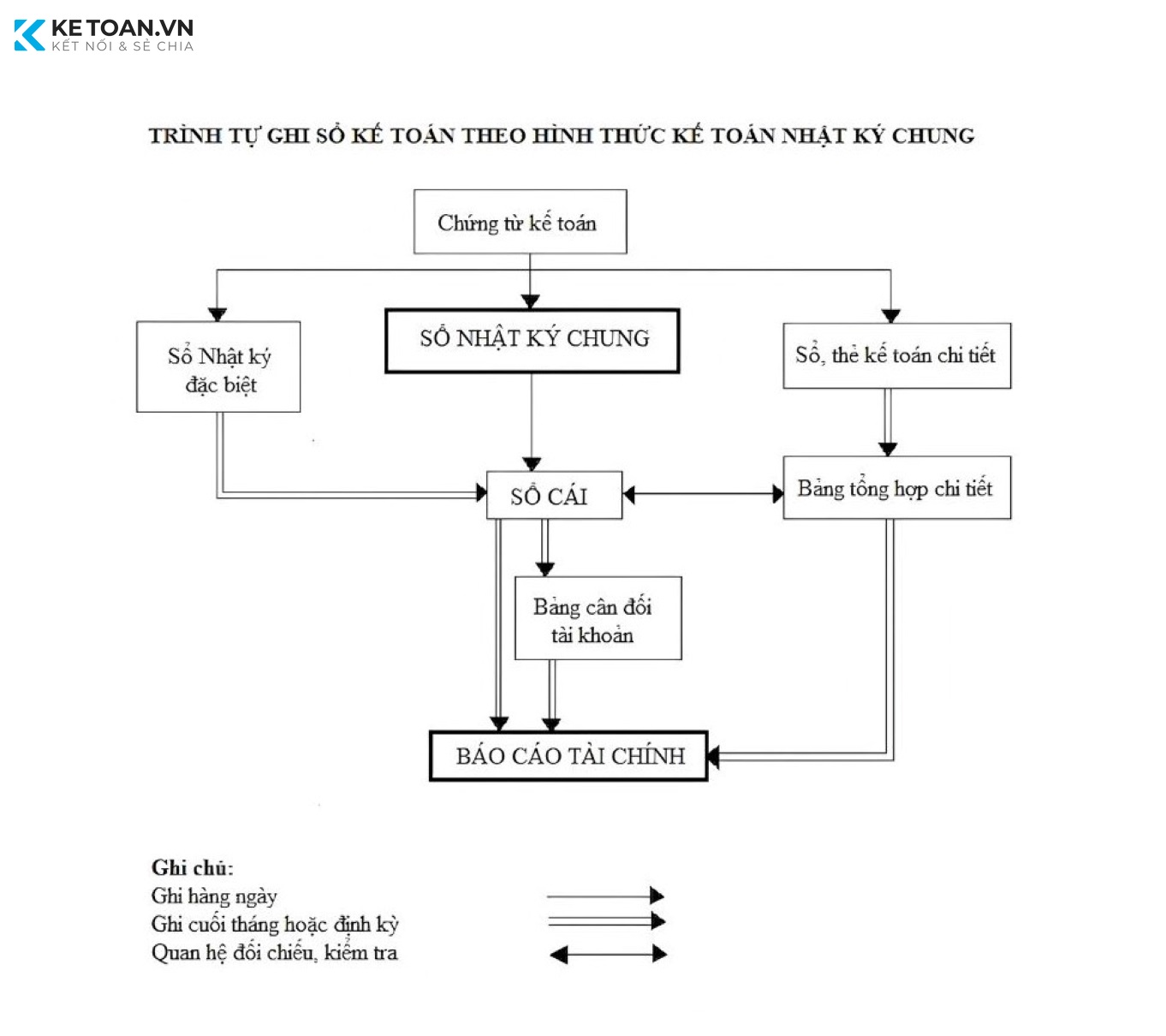

3. Hướng dẫn trình tự ghi sổ kế toán theo hình thức kế toán NKC dành cho kế toán doanh nghiệp?

Dựa theo tiểu mục 2 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, ta có sơ đồ trình tự ghi sổ kế toán theo hình thức kế toán NKC như sau:

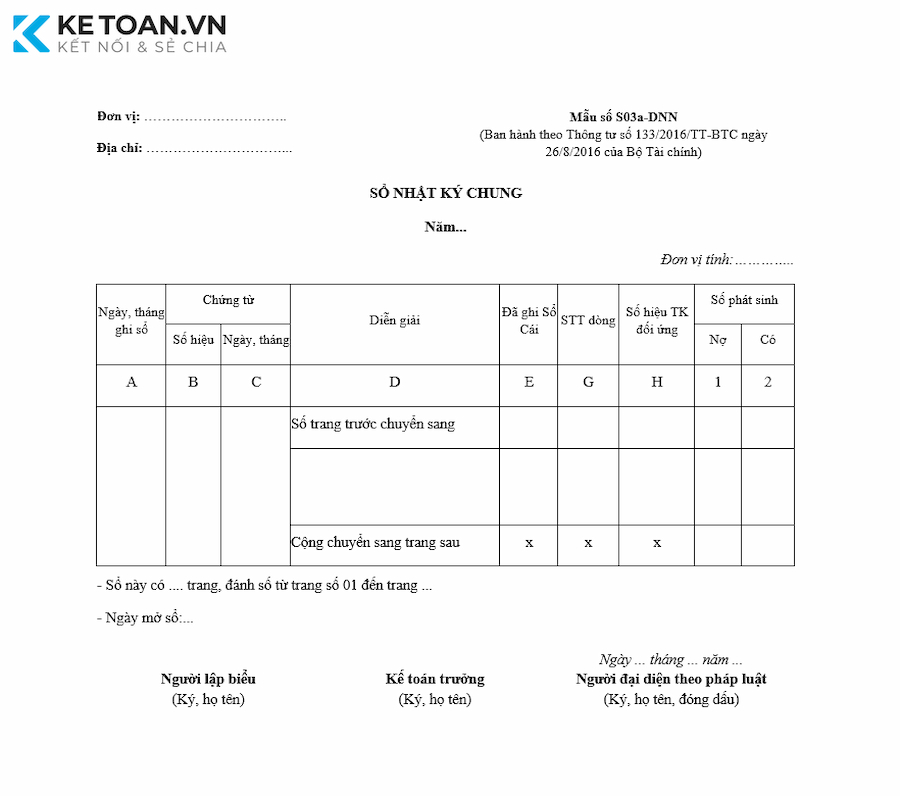

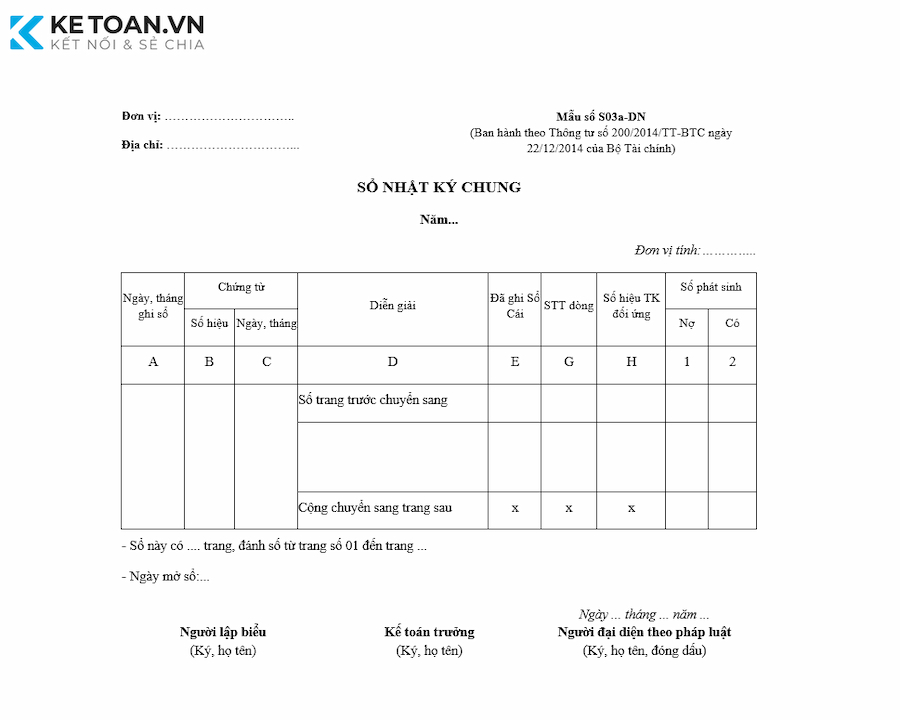

4. Mẫu sổ Nhật ký chung dành cho hoạt động kế toán của doanh nghiệp?

Kết cấu sổ Nhật ký chung được quy định thống nhất theo Mẫu S03a-DNN như sau:

– Cột A: Ghi ngày, tháng ghi sổ.

– Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

– Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh của chứng từ kế toán.

– Cột E: Đánh dấu các nghiệp vụ ghi sổ Nhật ký chung đã được ghi vào Sổ Cái.

– Cột G: Ghi số thứ tự dòng của Nhật ký chung

– Cột H: Ghi số hiệu các tài khoản ghi Nợ, ghi Có theo định khoản kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Anh/chị có thể tải Mẫu số S03a-DNN theo link dưới đây:

Về nguyên tắc, tất cả các nghiệp vụ kinh tế – tài chính phát sinh đều phải ghi vào sổ Nhật ký chung. Tuy nhiên, trong trường hợp một hoặc một số đối tượng kế toán có số lượng phát sinh lớn, để đơn giản và giảm bớt khối lượng ghi Sổ Cái, doanh nghiệp có thể mở các sổ Nhật ký đặc biệt để ghi riêng các nghiệp vụ phát sinh liên quan đến các đối tượng kế toán đó.

Tạm kết:

Với cách ghi chép khoa học và hệ thống, hình thức kế toán nhật ký chung giúp doanh nghiệp dễ dàng kiểm tra, đối chiếu và lập báo cáo tài chính chính xác. Hy vọng những thông tin mà chúng tôi vừa cung cấp qua bài viết trên sẽ đem lại nhiều giá trị hữu ích cho bạn đọc.