Để đảm bảo tính chính xác, minh bạch và nhất quán, mọi hoạt động kế toán đều phải tuân thủ các nguyên tắc cơ bản, được gọi là nguyên lý kế toán. Đây là nền tảng quan trọng để xây dựng hệ thống kế toán chuẩn mực, không chỉ hỗ trợ doanh nghiệp trong quản lý nội bộ mà còn tạo điều kiện thuận lợi cho việc hợp tác và minh bạch với các bên liên quan.

1. Nguyên lý kế toán là gì?

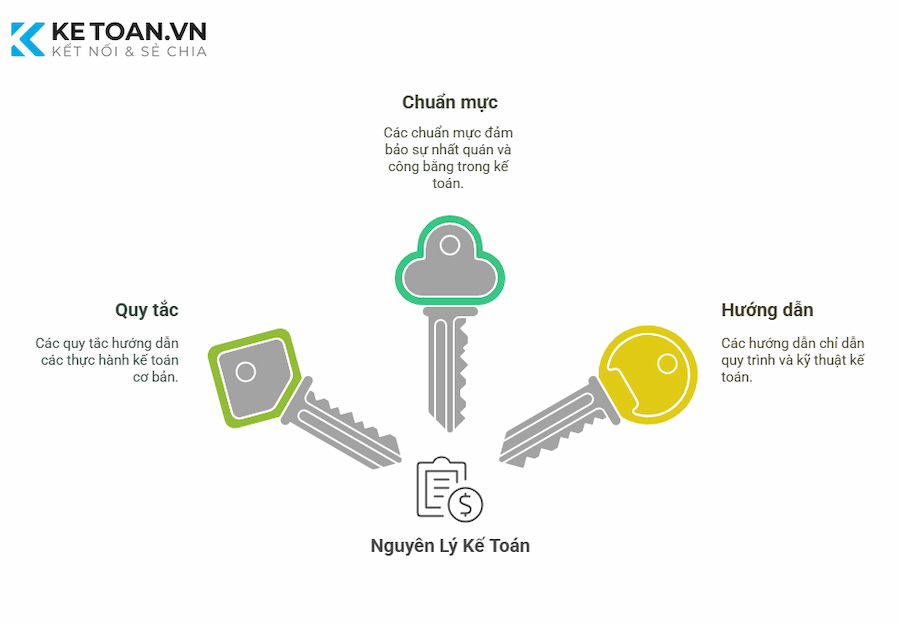

1.1. Khái niệm

Nguyên lý kế toán (NLKT) là các quy tắc, chuẩn mực cơ bản được xây dựng nhằm hướng dẫn việc ghi chép, xử lý, và trình bày thông tin tài chính. Đây là nền tảng giúp đảm bảo tính chính xác, minh bạch, và nhất quán trong hoạt động kế toán.

1.2. Các đặc điểm chính của nguyên lý kế toán

Đối với người học kế toán, những đặc điểm chính của nguyên lý kế toán cần ghi nhớ bao gồm:

- Tính chuẩn hóa: Nguyên lý kế toán được xây dựng dựa trên các chuẩn mực chung, nhằm đảm bảo sự thống nhất và đồng nhất trong thực hành kế toán giữa các doanh nghiệp và tổ chức.

- Tính nhất quán: Các nguyên lý cần được áp dụng liên tục qua nhiều kỳ kế toán, đảm bảo tính so sánh của các thông tin tài chính qua các giai đoạn.

- Tính minh bạch: Thông tin tài chính phải được trình bày một cách rõ ràng, trung thực, và khách quan, giúp các bên liên quan hiểu và sử dụng hiệu quả.

1.3. Vai trò của NLKT

Nguyên lý kế toán không chỉ là nền tảng lý thuyết, mà còn là kim chỉ nam cho việc tổ chức và vận hành các hoạt động kế toán trong thực tiễn. Trong bối cảnh kinh tế hiện đại, khi các doanh nghiệp phải đối mặt với yêu cầu ngày càng cao về tính minh bạch và chính xác trong báo cáo tài chính, nguyên lý kế toán đóng vai trò đặc biệt quan trọng:

- Là cơ sở để lập báo cáo tài chính đúng chuẩn, đảm bảo rằng các báo cáo tài chính phản ánh đúng thực trạng tài chính của doanh nghiệp, từ đó phục vụ tốt cho các quyết định kinh doanh và đầu tư.

- Cung cấp thông tin tài chính đáng tin cậy, giúp các nhà quản lý, nhà đầu tư, cơ quan thuế và các bên liên quan nắm bắt được bức tranh tài chính đầy đủ và chính xác.

- Giúp doanh nghiệp thực hiện đúng quy định pháp lý và các chuẩn mực kế toán quốc gia hoặc quốc tế.

2. Hệ thống những kiến thức nguyên lý kế toán quan trọng

Đối với nhân viên kế toán cũng như các sinh viên đang theo học ngành kế toán, việc nắm vững các kiến thức quan trọng về nguyên lý kế toán dưới đây là điều kiện tiên quyết để thực hiện tốt công việc và đáp ứng các yêu cầu chuyên môn:

a. Bản chất của kế toán: Kế toán là quá trình thu thập, ghi chép, xử lý và cung cấp thông tin kinh tế, tài chính của một tổ chức.

Mục tiêu chính: Phục vụ các bên liên quan như nhà quản lý, nhà đầu tư, cơ quan thuế.

Chức năng cơ bản:

- Ghi chép: Thể hiện hoạt động kinh tế bằng các con số.

- Kiểm tra: Đảm bảo tính minh bạch và chính xác của các nghiệp vụ.

- Cung cấp thông tin: Giúp hỗ trợ ra quyết định.

b. Phương pháp chứng từ kế toán: Là cách thức ghi chép và xác minh các giao dịch kinh tế dựa trên chứng từ kế toán.

Vai trò:

- Cơ sở để ghi sổ kế toán.

- Chứng minh tính hợp pháp và minh bạch của các giao dịch.

c. Phương pháp tính giá: Là cách xác định giá trị của tài sản, hàng hóa hoặc dịch vụ dựa trên các nguyên tắc kế toán.

Nguyên tắc tính giá:

- Giá gốc: Tài sản được ghi nhận theo giá mua ban đầu.

- Tính giá hợp lý: Điều chỉnh giá trị tài sản khi có các yếu tố bất thường.

Ứng dụng thực tiễn:

- Tính giá hàng tồn kho (FIFO, LIFO, bình quân).

- Xác định giá trị tài sản cố định.

d. Phương pháp đối ứng tài khoản kế toán: Giải thích mối quan hệ giữa các tài khoản kế toán thông qua nguyên tắc ghi nợ – ghi có.

Nguyên tắc cơ bản:

- Mọi nghiệp vụ kinh tế đều ảnh hưởng đến ít nhất hai tài khoản.

- Tổng ghi nợ luôn bằng tổng ghi có.

e. Phương pháp tổng hợp cân đối kế toán: Giúp lập báo cáo tài chính tổng hợp dựa trên nguyên tắc cân đối giữa tài sản và nguồn vốn.

Công thức cân đối kế toán: Tài sản = Nợ phải trả + Vốn chủ sở hữu

Ứng dụng:

- Lập bảng cân đối kế toán.

- Kiểm tra tính chính xác của sổ sách kế toán.

f. Tổ chức sổ kế toán: Gồm việc thiết kế và duy trì hệ thống sổ sách nhằm đảm bảo ghi chép đầy đủ, chính xác các giao dịch.

Các loại sổ kế toán phổ biến:

- Sổ nhật ký: Ghi nhận nghiệp vụ theo trình tự thời gian.

- Sổ cái: Ghi nhận nghiệp vụ theo từng tài khoản.

- ….

Vai trò: Đảm bảo thông tin kế toán được lưu trữ và truy xuất dễ dàng.

g. Tổ chức bộ máy kế toán:

Bộ máy kế toán là tập hợp các nhân sự và cơ cấu tổ chức thực hiện các chức năng kế toán trong doanh nghiệp.

Các vị trí trong bộ máy kế toán:

- Kế toán tổng hợp.

- Kế toán chi tiết các phần hành (kế toán tiền mặt, kế toán công nợ, kế toán hàng tồn kho,…).

Yếu tố cần thiết:

- Phân công rõ ràng, đảm bảo hiệu quả công việc.

- Sử dụng phần mềm kế toán hiện đại để tăng năng suất.

Các nhiệm vụ, hoạt động chính của kế toán doanh nghiệp bao gồm:

- Kế toán chi phí sản xuất: Ghi nhận và phân bổ chi phí nguyên vật liệu, lao động, và chi phí chung.

- Kế toán giá thành sản phẩm: Tính toán tổng chi phí để sản xuất ra một đơn vị sản phẩm.

- Kế toán doanh thu và lợi nhuận: Ghi nhận doanh thu từ bán hàng và dịch vụ, đồng thời tính toán lợi nhuận.

3. Các đối tượng kế toán được quy định trong nguyên lý kế toán

Các đối tượng kế toán bao gồm tài sản, nguồn vốn, các giao dịch tài chính và các hoạt động liên quan trong các lĩnh vực thu chi ngân sách, kinh doanh, ngân hàng, và tín dụng. Việc xác định đúng đối tượng kế toán giúp đảm bảo thông tin tài chính được ghi nhận và quản lý đầy đủ, chính xác, phù hợp với từng loại hình tổ chức và hoạt động. Theo Điều 8 Luật Kế toán 2015, các đối tượng kế toán được chia thành các nhóm chính như sau:

– Đối tượng kế toán trong hoạt động thu, chi ngân sách nhà nước, hành chính, sự nghiệp:

- Tài sản và nguồn kinh phí: Tiền, vật tư, tài sản cố định, nguồn kinh phí và quỹ.

- Thanh toán và xử lý chênh lệch: Các khoản thanh toán trong và ngoài đơn vị, thu – chi và xử lý chênh lệch thu, chi.

- Ngân sách Nhà nước: Thu, chi ngân sách nhà nước và kết dư ngân sách.

- Các nội dung khác: Đầu tư tài chính, tín dụng nhà nước, nợ và xử lý nợ công, tài sản công và các khoản phải thu, phải trả khác liên quan.

– Đối tượng kế toán trong tổ chức không sử dụng ngân sách nhà nước: Tài sản và nguồn hình thành tài sản theo quy định tương tự các nội dung trong hoạt động sử dụng ngân sách nhà nước (khoản 1).

– Đối tượng kế toán trong hoạt động kinh doanh:

- Tài sản và nguồn vốn: Tài sản, nợ phải trả, vốn chủ sở hữu.

- Hoạt động tài chính: Doanh thu, chi phí kinh doanh, thu nhập khác, thuế và các khoản nộp ngân sách nhà nước.

- Kết quả hoạt động: Kết quả và phân chia kết quả kinh doanh.

- Các nội dung khác: Tài sản, các khoản phải thu và nghĩa vụ phải trả liên quan đến đơn vị kế toán.

– Đối tượng kế toán trong ngân hàng, tín dụng, bảo hiểm, chứng khoán, đầu tư tài chính:

Ngoài các đối tượng quy định trong hoạt động kinh doanh (khoản 3), nhóm này còn bao gồm:

- Các khoản đầu tư tài chính, tín dụng.

- Các khoản thanh toán trong và ngoài đơn vị kế toán.

- Các cam kết, bảo lãnh và giấy tờ có giá.

4. Một số câu hỏi thường gặp về NLKT

Nguyên lý kế toán được áp dụng trong những trường hợp nào?

NLKT được áp dụng trong mọi hoạt động liên quan đến việc ghi chép, xử lý và trình bày thông tin tài chính, bao gồm:

- Lập báo cáo tài chính.

- Kiểm toán nội bộ và kiểm toán độc lập.

- Quản lý tài chính doanh nghiệp.

- Xác định nghĩa vụ thuế.

Sự khác biệt giữa nguyên lý kế toán và chuẩn mực kế toán là gì?

– Nguyên lý kế toán: Là những quy tắc, tư tưởng chung làm nền tảng cho kế toán.

– Chuẩn mực kế toán: Là các quy định cụ thể hướng dẫn cách thực hiện kế toán theo nguyên lý.

Các nguyên lý, chuẩn mực kế toán quốc tế và Việt Nam có giống nhau không?

Hầu hết các nguyên lý, chuẩn mực kế toán quốc tế (IFRS) và Việt Nam (VAS) tương tự nhau, nhưng vẫn có sự khác biệt nhất định, gồm:

- Phương pháp ghi nhận doanh thu.

- Quy định về đánh giá tài sản và chi phí.

- Thời điểm ghi nhận một số nghiệp vụ kinh tế.

Tạm kết:

Đối với sinh viên, người đi làm kế toán hay bất kỳ ai liên quan đến lĩnh vực tài chính, việc nắm vững nguyên lý kế toán là bước đầu tiên nhưng vô cùng quan trọng để xây dựng sự chuyên nghiệp, góp phần tạo nên thành công trong công việc cũng như sự phát triển bền vững của tổ chức. Hy vọng những thông tin mà chúng tôi vừa tổng hợp và cung cấp sẽ đem lại nhiều giá trị hữu ích cho bạn đọc.