Sơ đồ chữ T là một công cụ quan trọng trong việc thể hiện quan hệ ghi Nợ và Có của từng tài khoản. Nhờ đó, quá trình hạch toán của kế toán viên trở nên rõ ràng và dễ kiểm soát hơn.

1. Khái niệm về sơ đồ chữ T và tài khoản kế toán

Sơ đồ chữ T hay còn gọi là Sơ đồ hạch toán tài khoản kế toán chữ T là một công cụ quan trọng giúp kế toán theo dõi sự biến động của các tài khoản kế toán và mối quan hệ giữa chúng. Việc sử dụng sơ đồ này giúp ghi nhận chính xác tình hình tài sản, nguồn vốn, doanh thu, chi phí,… của doanh nghiệp. Nhờ đó, quá trình định khoản và lập báo cáo tài chính trở nên dễ dàng, đảm bảo cung cấp thông tin kịp thời và chính xác.

Tài khoản kế toán là phương tiện đóng vai trò quan trọng trong việc phân loại và ghi nhận các giao dịch tài chính, giúp doanh nghiệp quản lý hiệu quả nguồn lực và đánh giá kết quả hoạt động kinh doanh. Mỗi tài khoản thường có hai bên gồm bên Nợ và bên Có, trong đó:

- Bên Nợ: Ghi nhận các khoản chi, tăng tài sản.

- Bên Có: Ghi nhận các khoản thu, giảm tài sản hoặc tăng nghĩa vụ.

2. Cách đọc sơ đồ tài khoản chữ T

Sơ đồ chữ T là một công cụ trực quan giúp kế toán ghi chép và theo dõi biến động của các tài khoản. Để đọc và hiểu đúng sơ đồ này, cần nắm vững nguyên tắc ghi chép kế toán và cách bố trí thông tin trong sơ đồ.

Cách đọc sơ đồ chữ T:

- Tài khoản kế toán được thể hiện dưới dạng chữ T với hai bên đối xứng.

- Phần bên trái chữ T được gọi là bên Nợ, phần bên phải chữ T được gọi là bên Có. Tên tài khoản được ghi phía trên, còn các giao dịch được ghi vào hai bên tương ứng.

- Số dư đầu kỳ (cuối kỳ) nằm ở bên Nợ hoặc bên Có phụ thuộc từng loại tài khoản.

- Khi định khoản, giao dịch được ghi vào bên Nợ trước, sau đó mới ghi vào bên Có.

- Cần chú ý hướng của các mũi tên trong sơ đồ để xác định luồng chuyển dịch của các nghiệp vụ kế toán.

- Đọc kỹ phần diễn giải để hiểu rõ nội dung và ý nghĩa của từng nghiệp vụ được ghi nhận.

3. Ý nghĩa của sơ đồ chữ T

Trong kế toán doanh nghiệp, sơ đồ chữ T giúp theo dõi hoạt động kinh doanh theo từng chu kỳ kế toán, cung cấp thông tin chi tiết về tình hình tài chính. Nhờ đó, doanh nghiệp có thể đánh giá hiệu quả hoạt động và đưa ra quyết định phù hợp.

Vai trò của sơ đồ chữ T trong doanh nghiệp:

- Hỗ trợ ghi nhận từng nghiệp vụ tài chính, giúp doanh nghiệp theo dõi sự biến động của tài khoản trong một khoảng thời gian nhất định.

- Cung cấp dữ liệu thực tế về hoạt động kinh doanh và tài chính, giúp doanh nghiệp đánh giá hiệu suất và tình hình tài chính.

- Xác định kết quả tài chính thông qua sự chênh lệch giữa thu nhập và chi phí, mang lại cái nhìn rõ ràng về lợi nhuận.

- Giúp tính toán kết quả kinh doanh bằng cách so sánh doanh thu thuần với các khoản chi phí như giá vốn hàng bán, chi phí bán hàng và quản lý.

- Phản ánh kết quả từ các hoạt động khác dựa trên sự chênh lệch giữa thu nhập phát sinh ngoài hoạt động kinh doanh chính và các chi phí liên quan bao gồm cả thuế thu nhập doanh nghiệp.

4. Sơ đồ chữ T một số tài khoản kế toán chi tiết theo TT200

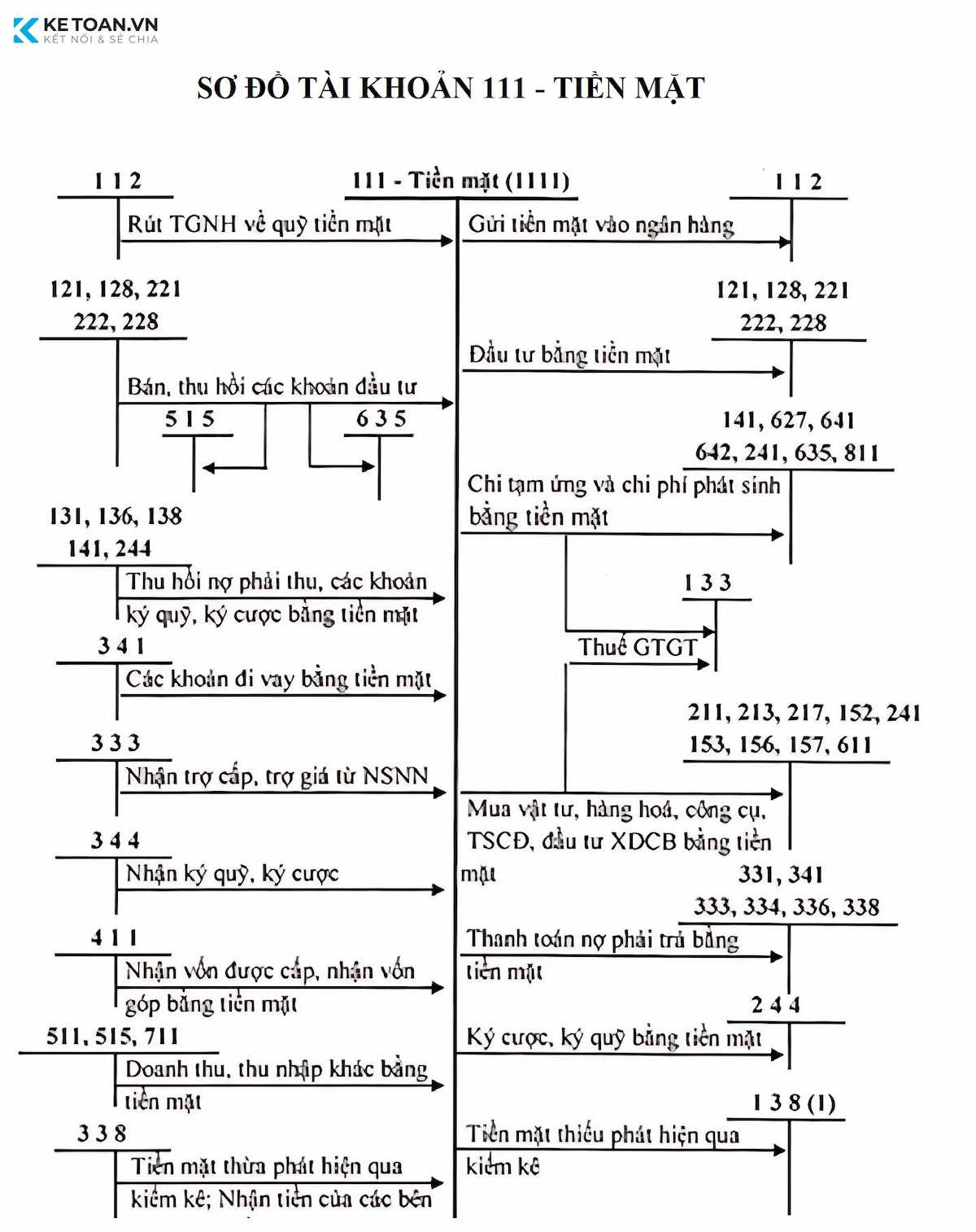

4.1. Tài khoản 111

Khoản 1, Điều 12 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 111 là tài khoản Tiền mặt, dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh nghiệp) thì không ghi vào bên Nợ TK 111 “Tiền mặt” mà ghi vào bên Nợ TK 113 “Tiền đang chuyển”.

Sơ đồ chữ T của tài khoản 111 theo TT200:

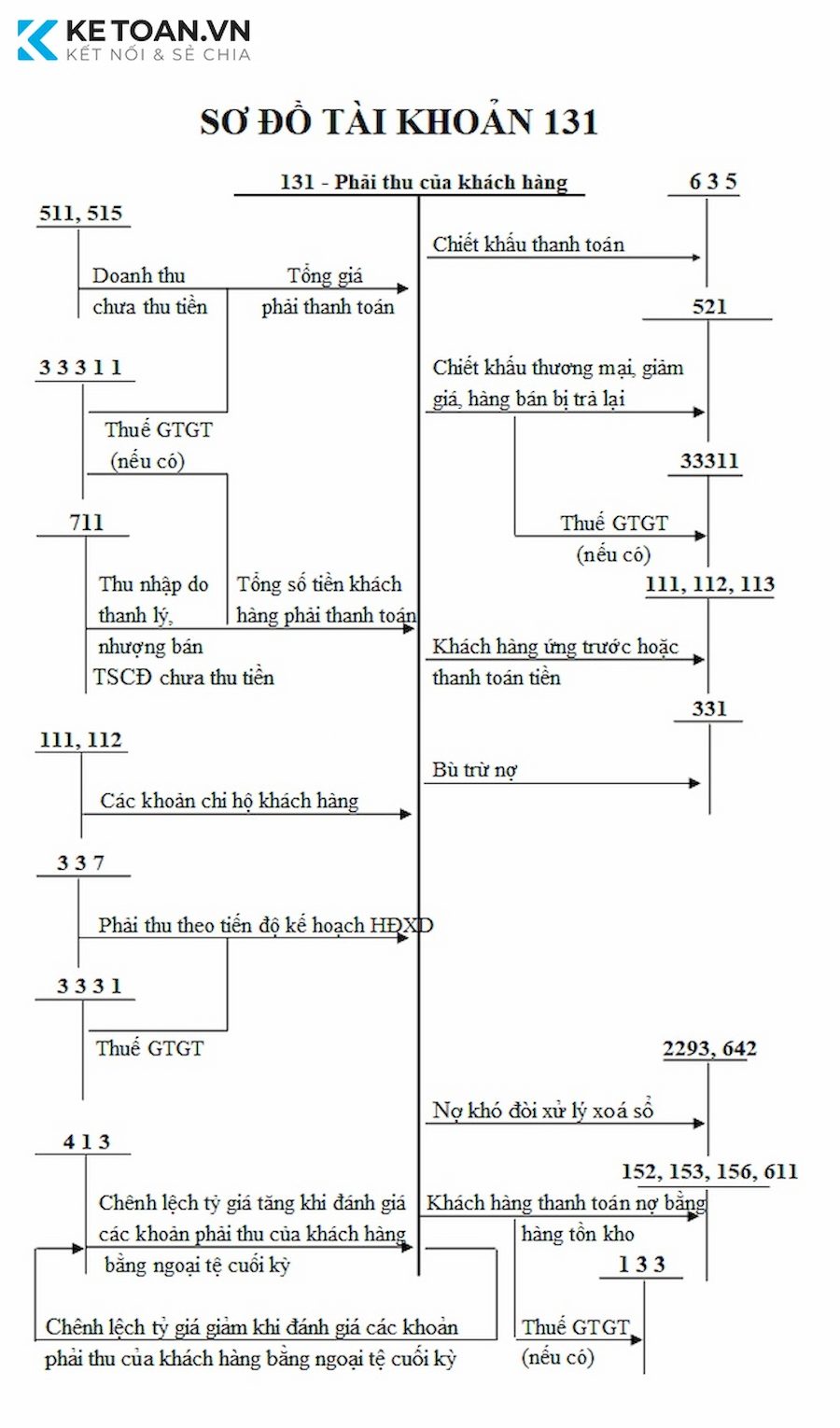

4.2. Tài khoản 131

Khoản 1, Điều 18 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 131 là Phải thu của khách hàng, dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng về tiền bán sản phẩm, hàng hóa, BĐS đầu tư, TSCĐ, các khoản đầu tư tài chính, cung cấp dịch vụ. Tài khoản này còn dùng để phản ánh các khoản phải thu của người nhận thầu XDCB với người giao thầu về khối lượng công tác XDCB đã hoàn thành. Không phản ánh vào tài khoản này các nghiệp vụ thu tiền ngay.

Sơ đồ chữ T của tài khoản 131 theo TT200:

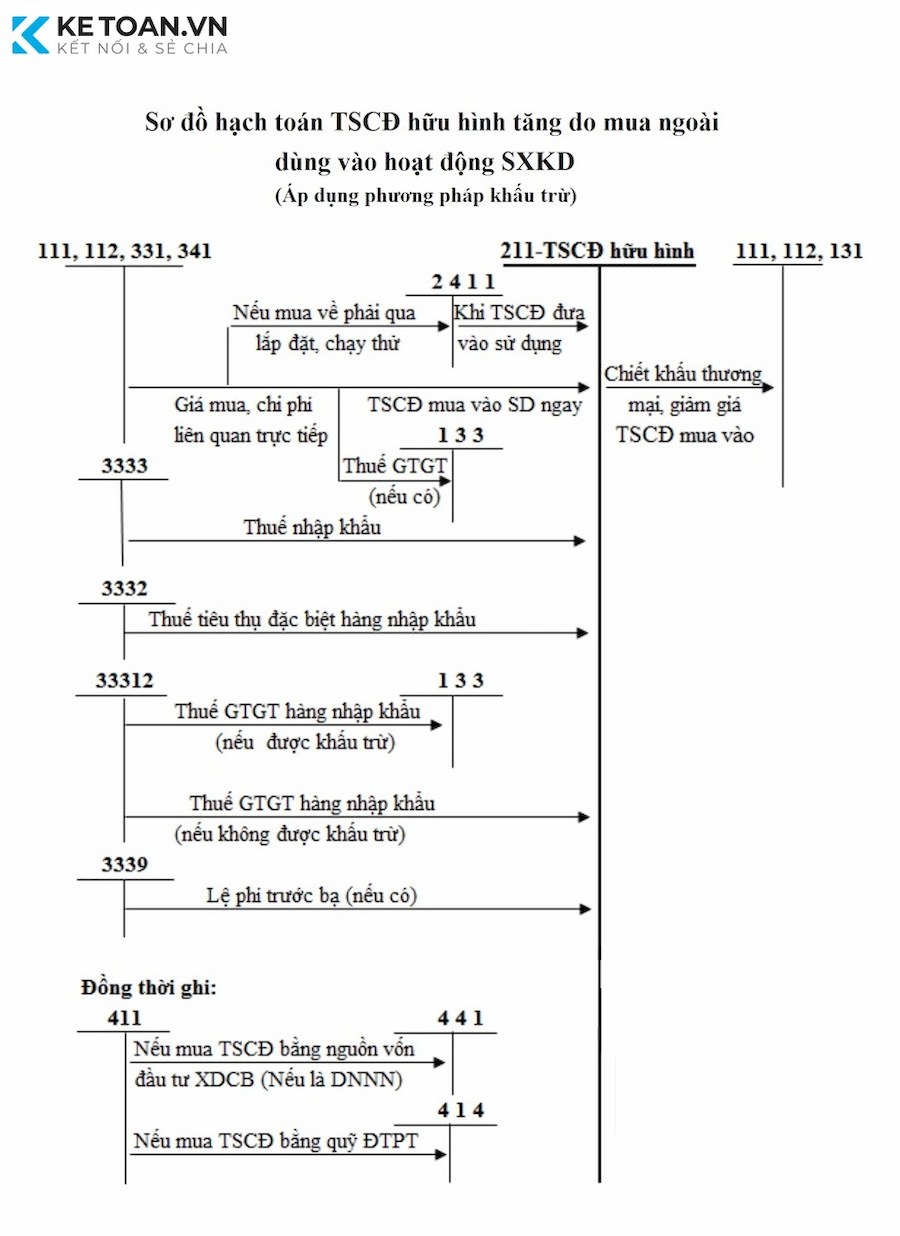

4.3. Tài khoản 211

Khoản 1, Điều 35 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 211 là Tài sản cố định hữu hình, dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm toàn bộ tài sản cố định hữu hình của doanh nghiệp theo nguyên giá.

Sơ đồ hạch toán một số nghiệp vụ kinh tế phổ biến đối với tài khoản 211 theo TT200:

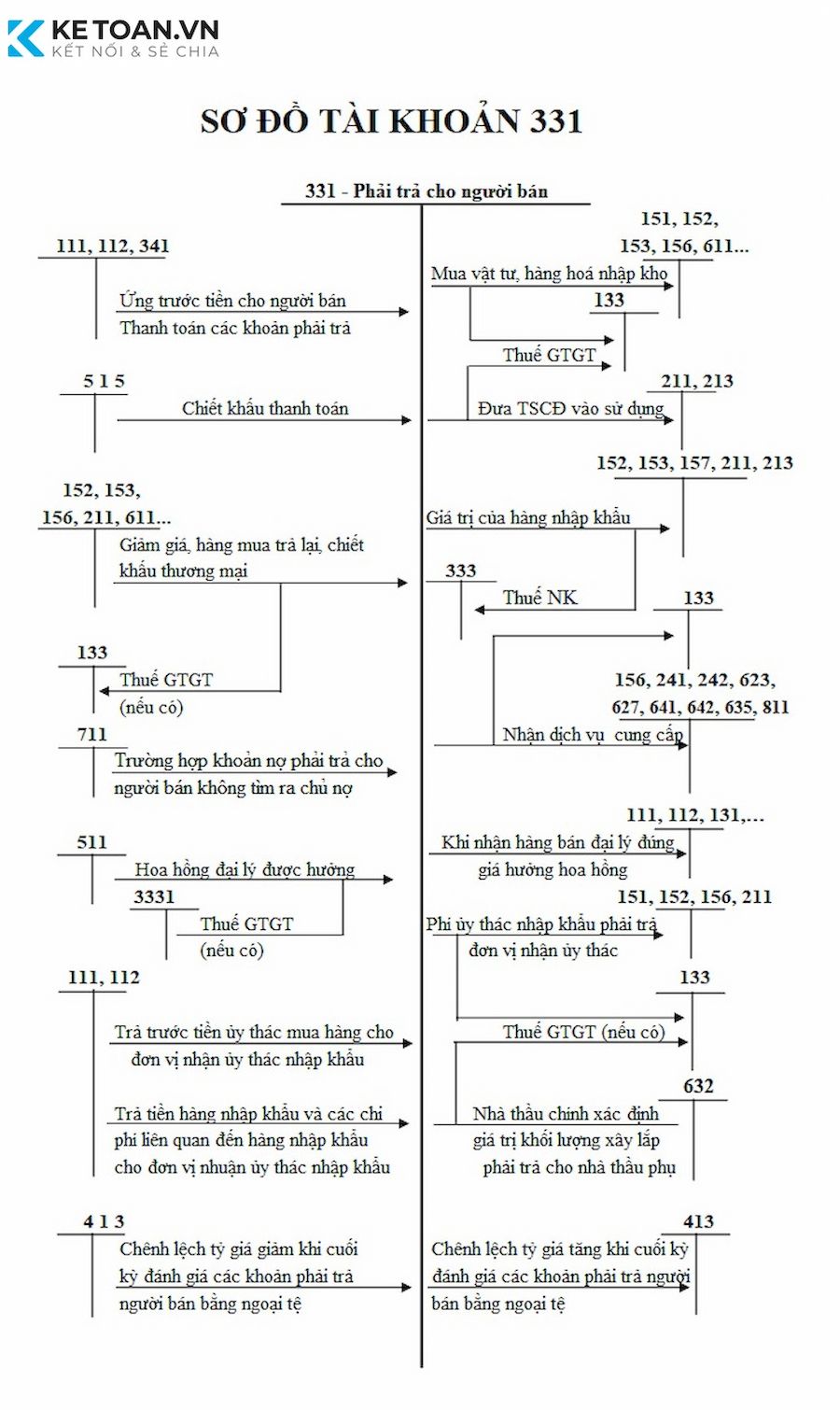

4.4. Tài khoản 331

Khoản 1, Điều 51 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 331 là Phải trả cho người bán, dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán TSCĐ, BĐSĐT, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết. Tài khoản này cũng được dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ. Không phản ánh vào tài khoản này các nghiệp vụ mua trả tiền ngay.

Sơ đồ chữ T của tài khoản 331 theo TT200:

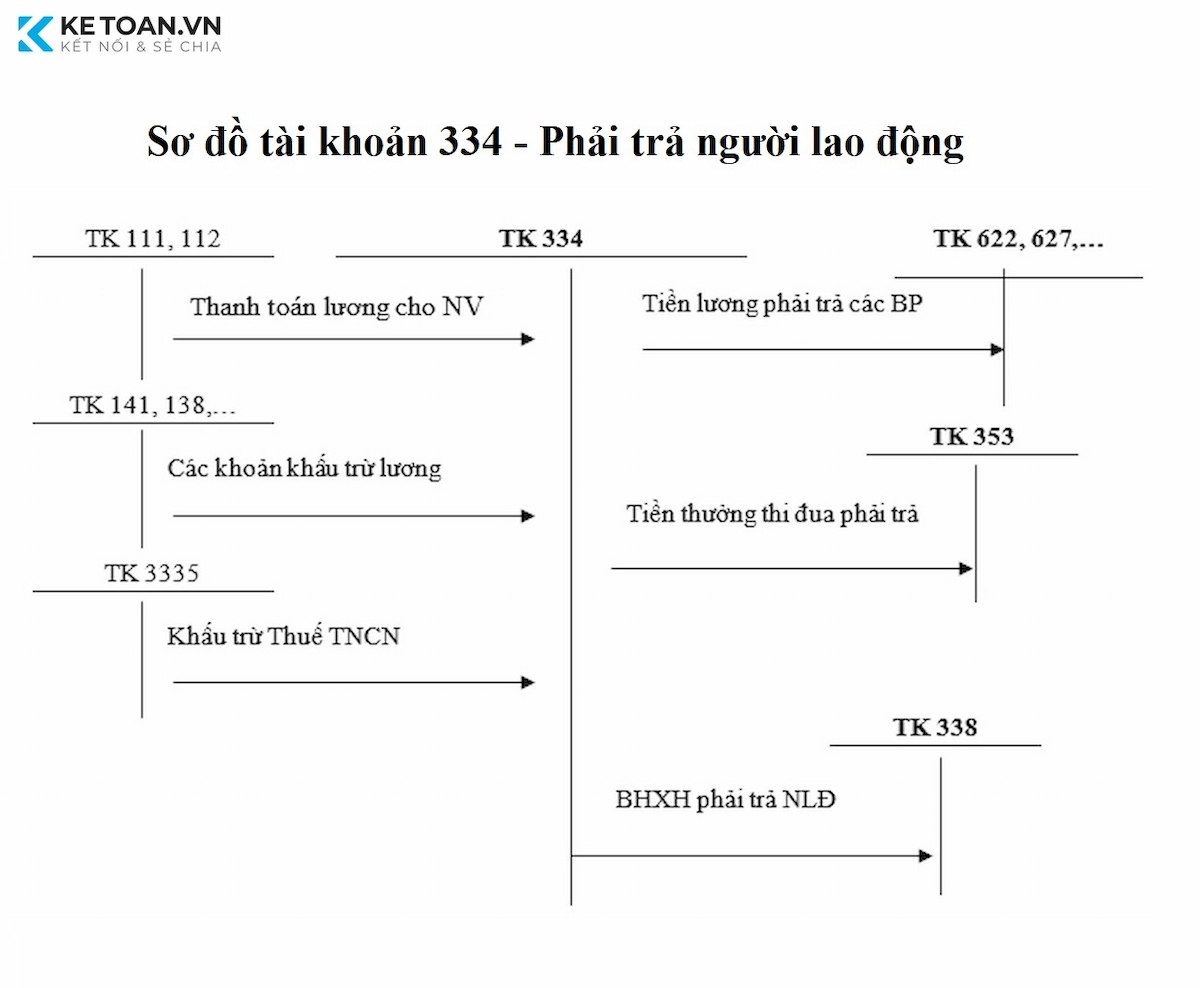

4.5. Tài khoản 334

Khoản 1, Điều 53 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 334 là Phải trả người lao động, dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động của doanh nghiệp về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động.

Sơ đồ chữ T của tài khoản 334 theo TT200:

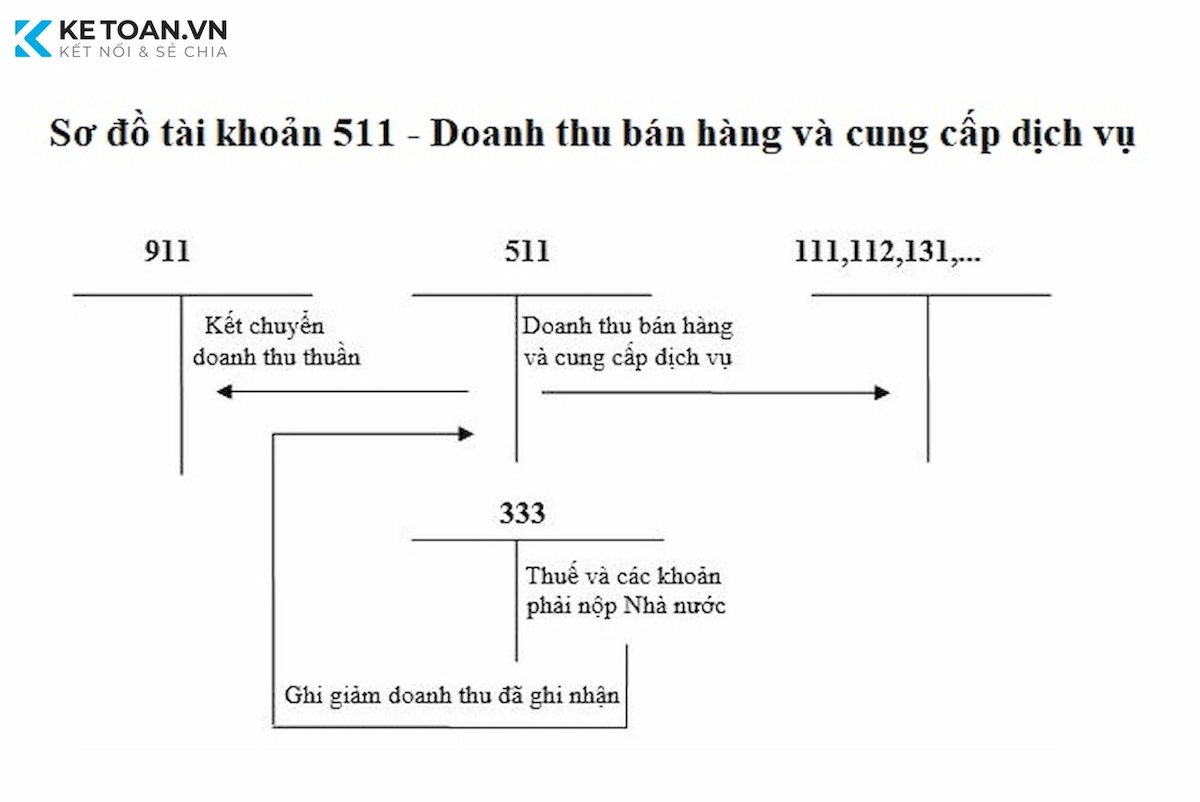

4.6. Tài khoản 511

Khoản 1, Điều 79 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 511 là Doanh thu bán hàng và cung cấp dịch vụ, dùng để phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán, bao gồm cả doanh thu bán hàng hoá, sản phẩm và cung cấp dịch vụ cho công ty mẹ, công ty con trong cùng tập đoàn.

Sơ đồ chữ T tài khoản 511 theo TT200:

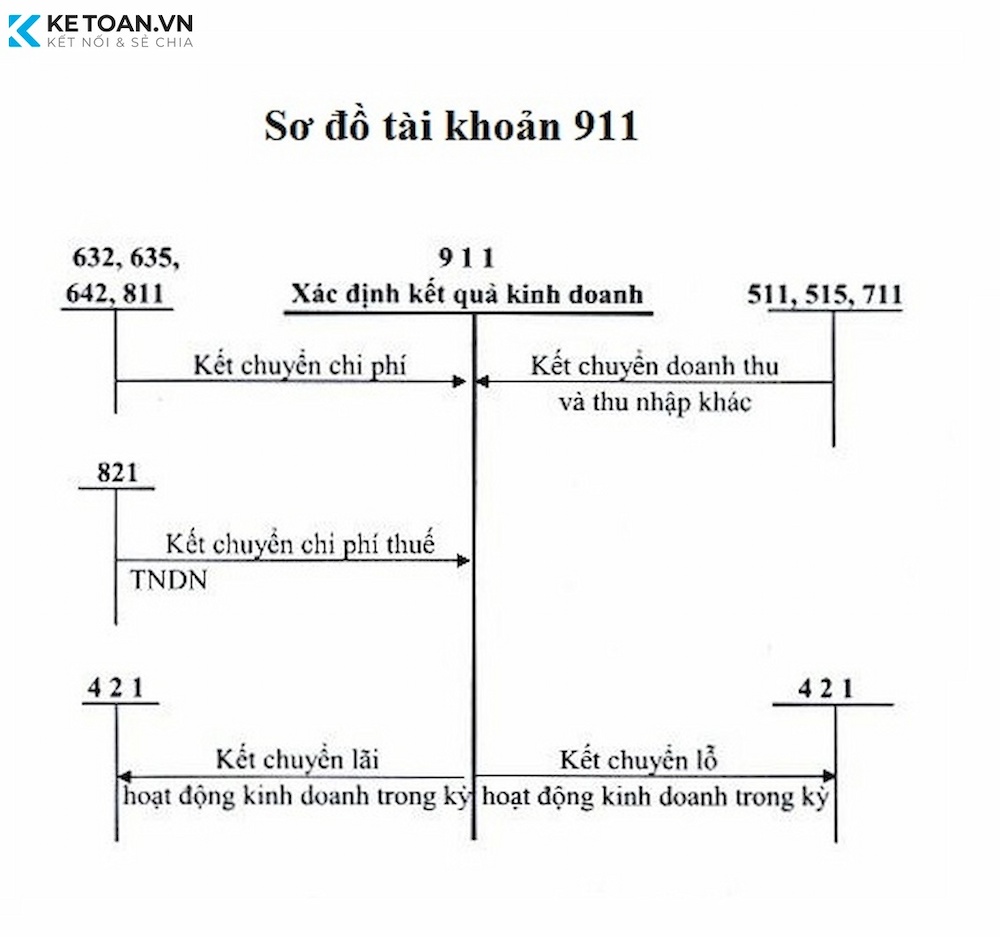

4.7. Tài khoản 911

Khoản 1, Điều 96 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 511 là Xác định kết quả kinh doanh, dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất, kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

Sơ đồ hạch toán TK 911 theo TT200:

5. Một số câu hỏi liên quan đến sơ đồ tài khoản chữ T

Làm thế nào để đọc và hiểu sơ đồ chữ T?

Cần xác định tài khoản liên quan, xem xét các giao dịch ghi Nợ và Có, chú ý đến số dư và diễn giải các khoản mục trong từng tài khoản.

Những loại tài khoản nào sử dụng sơ đồ chữ T?

Hầu hết các tài khoản kế toán, bao gồm tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí và các khoản thu nhập khác, đều có thể được thể hiện bằng sơ đồ chữ T.

Sơ đồ chữ T có thể thay thế sổ cái kế toán không?

Không. Sơ đồ chữ T chỉ là công cụ hỗ trợ trực quan giúp dễ dàng hình dung các giao dịch, còn sổ cái kế toán mới là tài liệu chính thức để ghi nhận dữ liệu kế toán.

Tạm kết:

Sơ đồ chữ T giúp kế toán viên và lãnh đạo doanh nghiệp nắm bắt nhanh chóng sự biến động của các tài khoản trong hệ thống kế toán. Việc sử dụng sơ đồ này không chỉ hỗ trợ phân tích tài chính mà còn góp phần đảm bảo tính chính xác trong ghi chép sổ sách. Hy vọng những thông tin mà chúng tôi vừa cung cấp sẽ đem lại nhiều giá trị hữu ích cho các bạn.